Geringfügige Beschäftigungsverhältnisse – umgangssprachlich auch als Minijobs bezeichnet – erfreuen sich in der deutschen Wirtschaft großer Beliebtheit. Sie bieten sowohl Unternehmen als auch Beschäftigten ein hohes Maß an Flexibilität. Ein zentraler und oft intensiv diskutierter Aspekt im Rahmen dieser Beschäftigungsform ist die Rentenversicherungspflicht.

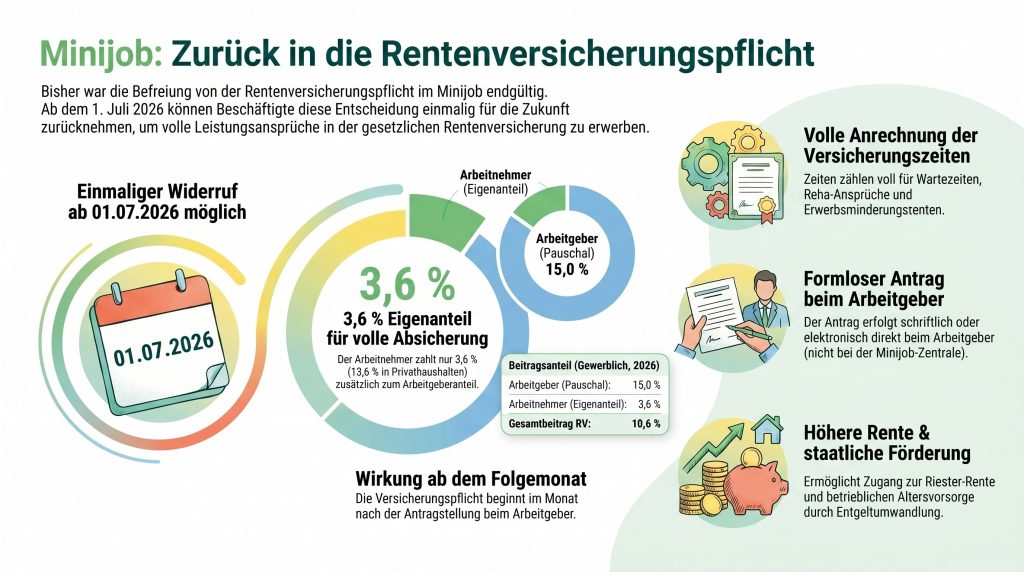

Bisher galt eine einmal getroffene Entscheidung zur Befreiung von der Rentenversicherungspflicht als unumkehrbar. Zum 1. Juli 2026 tritt jedoch eine wesentliche sozialversicherungsrechtliche Neuerung in Kraft: Minijobber erhalten erstmals die gesetzliche Möglichkeit, eine erklärte Befreiung einmalig zu widerrufen und in die Rentenversicherungspflicht zurückzukehren.

Für Arbeitgeber, Personalabteilungen sowie Steuerberater bringt diese Reform neue Dokumentations-, Melde- und Prüfpflichten mit sich. Beschäftigte wiederum müssen die Tragweite dieser Entscheidung genau abwägen. Dieser Beitrag beleuchtet die rechtlichen Grundlagen, die systemischen Auswirkungen sowie den formalen Ablauf der Neuregelung im Detail.

Die gesetzliche Ausgangslage und die Neuerung ab Juli 2026

Grundsätzlich sind geringfügig entlohnte Beschäftigte im deutschen Sozialversicherungsrecht rentenversicherungspflichtig. Der Gesetzgeber räumt ihnen jedoch das Recht ein, sich auf Antrag von dieser Versicherungspflicht befreien zu lassen. In jedem Falle muss der Arbeitgeber einen pauschalen Beitragsanteil zur Rentenversicherung von 15 Prozent abführen. Aber es besteht eben für den Arbeitnehmer die Möglichkeit, auf die Einbehaltung und Abführung seines eigenen (kleinen) Arbeitnehmeranteils zu verzichten.

Bislang war diese Befreiung eine fundamentale Entscheidung: Sie galt unwiderruflich für die gesamte Dauer des jeweiligen Beschäftigungsverhältnisses. Wer im Nachhinein feststellte, dass der Verzicht auf vollwertige Rentenansprüche Nachteile mit sich bringt, hatte innerhalb des laufenden Arbeitsverhältnisses keine Rückkehroption. Zudem muss der Verzicht schriftlich festgehalten werden und gilt gleichzeitig für alle bestehenden geringfügigen Beschäftigungsverhältnisse eines Arbeitnehmers.

Die Kehrtwende zum 1. Juli 2026

Ab dem 1. Juli 2026 wird dieses Prinzip der Unwiderruflichkeit gelockert. Geringfügig Beschäftigte können ihre Entscheidung einmalig (!) mit Wirkung für die Zukunft zurücknehmen. Die Befreiung von der Rentenversicherungspflicht wird somit auf Antrag aufgehoben.

Tragweite und Auswirkungen der Rückkehr: Das "Alles-oder-Nichts"-Prinzip

Dabei muss unbedingt folgendes beachtet werden: Die Rücknahme der Befreiung ist keine isolierte Entscheidung für einen einzelnen Arbeitsplatz, sondern wirkt systemweit.

1. Gleichzeitige Wirkung für alle Minijob-Verhältnisse

Übt ein Arbeitnehmer zeitgleich mehrere geringfügig entlohnte Beschäftigungen aus (sofern diese in der Summe der Entgelte die gesetzliche Geringfügigkeitsgrenze nicht überschreiten und als Minijobs zulässig sind), kann die Rückkehr zur Rentenversicherungspflicht nur einheitlich für alle bestehenden Beschäftigungsverhältnisse erfolgen. Ein Antrag auf Aufhebung der Befreiung wirkt zwingend für alle zeitgleich bestehenden Minijobs. Es ist rechtlich ausgeschlossen, in Job A versicherungspflichtig und in Job B befreit zu sein.

2. Bindung bis zum Ende der Beschäftigung

Die Rücknahme der Befreiung ist ein rechtliches Einbahnticket für das jeweilige Beschäftigungsverhältnis. Hat der Arbeitnehmer die Rentenversicherungspflicht reaktiviert, gilt diese Entscheidung unwiderruflich bis zum Ende dieses Beschäftigungsverhältnisses. Ein erneuter Befreiungsantrag im selben Arbeitsverhältnis ist gesetzlich ausgeschlossen.

Welche materiellen Vorteile bietet die Rentenversicherungspflicht?

Der Verzicht auf die Befreiung respektive die Rückkehr zur Versicherungspflicht führt zu einer geringen Minderung des monatlich ausgezahlten Nettolohns, da der Arbeitnehmer die Differenz zwischen dem Pauschalbeitrag des Arbeitgebers (15 %) und dem vollen Rentenversicherungsbeitragssatz selbst trägt.

Dem stehen jedoch substanzielle Vorteile gegenüber:

Volle Anrechnung der Wartezeiten: Die Beschäftigungsmonate werden in vollem Umfang auf die sogenannten Mindestversicherungszeiten (Wartezeiten) für alle Altersrentenformen angerechnet.

Absicherung bei Erwerbsminderung: Die Einzahlung von Pflichtbeiträgen erhält oder begründet den Anspruch auf eine Erwerbsminderungsrente.

Rehabilitationsleistungen: Pflichtbeitragszeiten sichern den Zugang zu medizinischen und beruflichen Leistungen zur Rehabilitation der Deutschen Rentenversicherung.

Betriebliche und private Altersvorsorge: Nur rentenversicherungspflichtig Beschäftigte haben den gesetzlichen Anspruch auf Entgeltumwandlung im Rahmen einer betrieblichen Altersversorgung (bAV) sowie den uneingeschränkten Zugang zu staatlich geförderten privaten Vorsorgemodellen.

Der administrative Ablauf: Pflichten für Arbeitgeber und Arbeitnehmer

Für Arbeitgeber und Steuerberater mit Lohnabrechnungsstellen erfordert die Umsetzung ab Juli 2026 administrative Sorgfalt, um Haftungsrisiken bei späteren Betriebsprüfungen zu vermeiden. Das Verfahren zur Aufhebung der Befreiung orientiert sich im Wesentlichen am bekannten Befreiungsverfahren, verläuft jedoch spiegelverkehrt:

1. Antragstellung durch den Beschäftigten

Der Minijobber muss einen schriftlichen oder elektronischen Antrag auf Aufhebung der Befreiung beim Arbeitgeber einreichen. Ein formloser schriftlicher Antrag reicht aus, sofern er den klaren Willen zur Rückkehr zur Versicherungspflicht zum nächstmöglichen Zeitpunkt ausdrückt.

Sofern die Minijobzentrale Formulare hierfür bereitstellt, empfiehlt es sich, diese zu verwenden. Bei eigens erstellten Formularen können ansonsten im Rahmen von Sozialversicherungsprüfungen Probleme entstehen, wenn diese nicht alle notwendigen Informationen enthalten.

2. Dokumentation und Transparenz

Der Arbeitgeber ist verpflichtet, das genaue Eingangsdatum auf dem Antrag zu dokumentieren und das Dokument zwingend in den Entgeltunterlagen aufzubewahren. Dies ist für die Transparenz bei der turnusmäßigen Betriebsprüfung durch den Prüfdienst der Rentenversicherung elementar.

3. Meldung im DEÜV-Verfahren

Nach Erhalt des Antrags muss der Arbeitgeber den Beitragsgruppenwechsel im Rahmen des DEÜV-Meldeverfahrens an die Minijob-Zentrale übermitteln:

Der Beitragsgruppenschlüssel zur Rentenversicherung ändert sich von „5“ (pauschaler Arbeitgeberbeitrag bei Befreiung) auf „1“ (voller Pflichtbeitrag).

Die Meldung erfolgt über eine Abmeldung wegen Beitragsgruppenwechsel (Abgabegrund „32“) und eine zeitgleiche Anmeldung (Abgabegrund „12“).

4. Wirkung und Fristen

Die Aufhebung der Befreiung entfaltet ihre Wirkung grundsätzlich ab dem Beginn des Kalendermonats, der auf den Monat des Antragseingangs beim Arbeitgeber folgt.

Beispiel: Geht der Aufhebungsantrag am 15. August 2026 im Unternehmen ein, beginnt die Rentenversicherungspflicht am 1. September 2026. Die entsprechenden DEÜV-Meldungen sind zum Monatswechsel vorzunehmen. Widerspricht die Minijob-Zentrale der Meldung nicht innerhalb eines Monats, gilt die Befreiung offiziell als aufgehoben.

Wichtige Ausnahme: Bezieher einer Altersvollrente

Arbeitgeber müssen bei der Prüfung von Anträgen die persönliche Situation des Beschäftigten im Auge behalten. Geringfügig Beschäftigte, die bereits die reguläre Regelaltersgrenze erreicht haben und eine Altersvollrente beziehen, sind per Gesetz versicherungsfrei in der Rentenversicherung. Für diesen Personenkreis ist eine Rückkehr zur Rentenversicherungspflicht über das neue Verfahren weder möglich noch notwendig.

Fazit und Handlungsempfehlung

Die Neuregelung ab Juli 2026 bricht mit dem starren Grundsatz der unumkehrbaren Rentenversicherungsbefreiung im Minijob. Sie bietet Arbeitnehmern eine wertvolle zweite Chance, im Laufe ihrer Erwerbsbiografie strategische Korrekturen an ihrer Altersvorsorge vorzunehmen.

Aufgrund der Komplexität – insbesondere der systemweiten Ausstrahlung auf alle parallelen Beschäftigungsverhältnisse und der Unwiderruflichkeit für die Restdauer des Jobs – sollte diese Entscheidung jedoch niemals unüberlegt getroffen werden.

Für Arbeitnehmer gilt: Prüfen Sie anhand Ihres Rentenkontos und unter Berücksichtigung eventuell fehlender Wartezeiten genau, ob sich die Reaktivierung der Pflichtbeiträge für Sie lohnt.

Für Arbeitgeber gilt: Bereiten Sie Ihre Personalprozesse rechtzeitig auf den Juli 2026 vor. Stellen Sie sicher, dass eingehende Anträge lückenlos dokumentiert und die DEÜV-Meldungen fristgerecht abgesetzt werden, um Nachzahlungsrisiken zu vermeiden.