Seit einigen Tagen liegt der Referentenentwurf zum Jahressteuergesetz 2026 (JStG 2026) vor. Und der Entwurf enthält Änderungen im Steuerrecht, die es gilt, schon frühzeitig zu beachten, damit man sich auf die Änderungen einstellen kann.

Während bürokratische Prozesse für Bürger schlanker werden sollen, müssen sich Unternehmen auf massive Umstellungen und eine signifikante Verschärfung des Zinsumfelds einstellen.

1. KI-Nutzung durch Steuerbehörden (§ 29c AO)

Der Gesetzgeber schafft mit der Neujustierung des § 29c AO die rechtliche Basis für die fortschreitende digitale Transformation. Die Finanzbehörden werden durch die Gesetzesänderung zukünftig dazu ermächtigt, personenbezogene Daten für die Entwicklung und den fortlaufenden Betrieb von Systemen der Künstlichen Intelligenz (KI) zu nutzen. Strategisch entscheidend ist hierbei die Abkehr vom reinen Anonymisierungszwang: Der Entwurf erlaubt die Verarbeitung „unveränderter Daten“ (Echt-Daten), sofern eine Anonymisierung oder Pseudonymisierung technisch unmöglich oder mit einem unverhältnismäßigen Aufwand verbunden wäre. Dies ist ein Paradigmenwechsel, der die Effizienz der Fallprüfung radikal steigern soll, jedoch höchste Anforderungen an die digitale Souveränität des Bürgers stellt.

Der Gesetzestext präzisiert die Notwendigkeit dieser Verarbeitung wie folgt:

„Satz 1 gilt für KI-Systeme der Finanzbehörden im Sinne des Artikels 3 Nummer 1 der Verordnung (EU) 2024/1689 einschließlich für deren fortlaufenden Betrieb entsprechend. Die Nutzung personenbezogener Daten ist dabei insbesondere erforderlich, wenn personenbezogene Daten aus mehreren verschiedenen Dateisystemen eindeutig miteinander verknüpft werden sollen und die Schaffung geeigneter Testfälle nicht oder nur mit unverhältnismäßigem Aufwand möglich ist oder wenn ein KI-System […] ohne Nutzung solcher Daten seine Funktionsfähigkeit verliert.“

Fraglich bleibt damit naturgemäß, was „mit unverhältnismäßigem Aufwand“ in der Praxis genau bedeutet. Da dies vermutlich auch eine Auslegungssache sein wird, ist mit damit zu rechnen, dass die Auslegung dieser Gesetzesformulierung die Gerichte zukünftig beschäftigen könnte.

2. Erhöhte Steuerverzinsung ab 2027 (§ 238 AO)

Bei Steuernachzahlungen und Steuererstattungen markiert das Jahressteuergesetz 2026 das Ende der Niedrigzinsphase der Vollverzinsung nach § 233a AO. Nachdem das Bundesverfassungsgericht die alte Zinshöhe (6,0% p.a.) als nicht mehr zulässig eingestuft hatte, wird nun der nächste markante Schritt vollzogen. Ab 2027 verdoppelt sich der aktuelle Verzinsungssatz nahezu, was das Kapitalmanagement in Steuerstreitverfahren deutlich komplexer macht.

Die zeitliche Staffelung der Zinssätze gemäß § 238 AO:

- Bis Ende 2018: 0,5 % pro Monat

- Vom 1. Januar 2019 bis zum 31. Dezember 2026: 0,15 % pro Monat

- Ab dem 1. Januar 2027: 0,3 % pro Monat

Diese Anhebung ist für Steuerpflichtige besonders schmerzhaft, da sich die Verzinsung in langwierigen Steuerverfahren wie Betriebsprüfungen zu einer erheblichen Zinslast kumulieren kann. Der Gesetzgeber preist hier das allgemein gestiegene Marktzinsniveau ein.

3. Die elektronische Kontenpfändung (§ 309a AO)

Die Einführung der elektronischen Pfändung (§ 309a AO) steht für die Beschleunigung der fiskalischen Vollstreckung. Kreditinstitute werden künftig verpflichtet, spezielle digitale Empfangskanäle bereitzustellen, was den Zeitverzug zwischen Erlass und Wirksamwerden einer Pfändung eliminiert.

Die technische Zustellung erfolgt alternativ über einen der folgenden Wege:

- Das besondere elektronische Bürger- und Organisationenpostfach (beBPo),

- Das besondere elektronische Behördenpostfach (beBPo),

- Postfächer in einem Organisationskonto nach dem Onlinezugangsgesetz (OZG).

Diese Maßnahme ist die Vorstufe zu einem vollautomatisierten Vollstreckungszyklus, der die Liquidität säumiger Zahler nahezu in Echtzeit binden kann.

4. Kaufpreisaufteilung bei Immobilienkäufen (§ 6f EStG)

Der neue § 6f EStG gilt als gesetzliche Regelung zu der bereits bislang von der Finanzverwaltung und Rechtsprechung vorgegebenen Kaufpreisaufteilung zwischen Grund und Boden sowie Gebäude. Zwar bleibt der Vorrang vertraglicher Aufteilungen formal bestehen, doch wird die „Arbeitshilfe“ des Bundesministeriums der Finanzen (BMF) erstmals als gesetzlicher Referenzpunkt verankert.

Besonders bedeutsam für Investoren: Die Hürden für einen Gegenbeweis werden massiv erhöht. Ein abweichendes Gutachten wird künftig nur noch anerkannt, wenn es nach einer persönlichen Vor-Ort-Besichtigung erstellt wurde und der Ersteller entweder öffentlich bestellt und vereidigt ist oder eine Zertifizierung durch eine nach DIN EN ISO/IEC 17024 akkreditierte Stelle vorweisen kann. Dieser hohe Beweisstandard zwingt Marktteilnehmer zu einer präziseren Dokumentation bereits beim Erwerb.

Wie immer gilt: im Zweifel ist vor dem Erwerb einer Immobilie der Steuerberater zu Rate zu ziehen.

5. Kinderfreibeträge und Kindergeld in EU/EWR und der Schweiz

Das JStG 2026 harmonisiert das deutsche Steuerrecht weiter mit den europäischen Grundfreiheiten. In Reaktion auf die EuGH-Rechtsprechung entfällt die bisherige Kürzung von Kinderfreibeträgen (§ 32 EStG) und Ausbildungsfreibeträgen für Kinder mit Wohnsitz im EU/EWR-Raum.

In Bezug auf das Kindergeld (§ 62 Absatz 1a EStG) stellt das Gesetz nun explizit klar, dass neben Staatsangehörigen von EU- und EWR-Staaten auch Staatsangehörige der Schweizerischen Eidgenossenschaft uneingeschränkten Anspruch haben, sofern eine Freizügigkeitsberechtigung vorliegt. Damit werden Diskriminierungen innerhalb des erweiterten europäischen Binnenmarktes abgebaut.

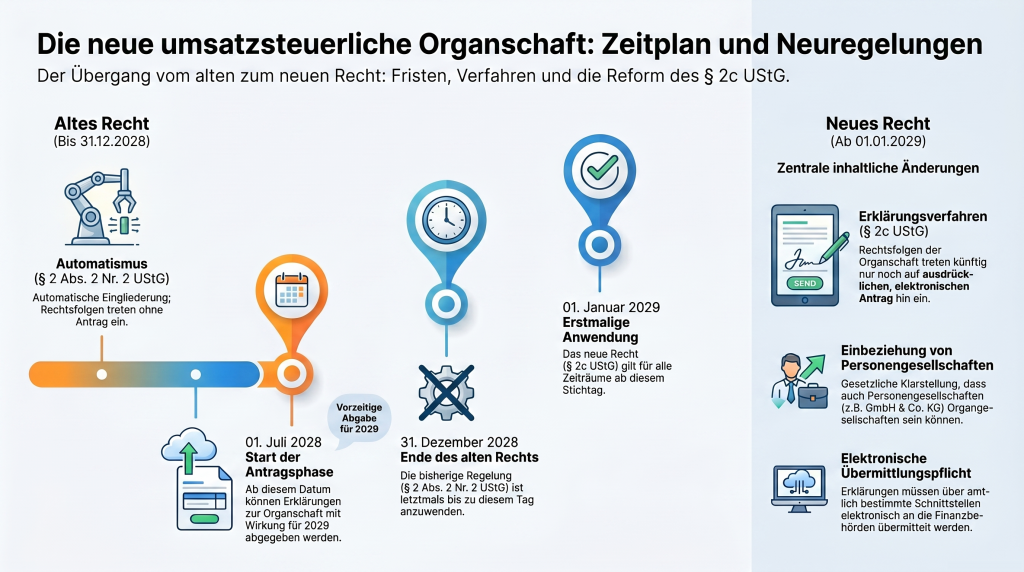

6. Neuregelung der umsatzsteuerlichen Organschaft

Durch den Referentenentwurf des Jahressteuergesetzes 2026 wird die umsatzsteuerliche Organschaft grundlegend reformiert, wobei insbesondere der Übergang von einer kraft Gesetzes eintretenden Rechtsfolge hin zu einem Erklärungsverfahren im Mittelpunkt steht. Die Änderungen werden im Folgenden betrachtet:

Wesentliche Änderungen der Organschaft

Die Neuregelung sieht vor, dass die Rechtsfolgen einer Organschaft künftig nur noch auf ausdrückliche Erklärung des Organträgers gegenüber der Finanzbehörde mit Wirkung für die Zukunft eintreten.

- Materielle Voraussetzungen: An den Kernvoraussetzungen der finanziellen, wirtschaftlichen und organisatorischen Eingliederung wird grundsätzlich festgehalten.

- Organgesellschaften: Es wird gesetzlich klargestellt, dass neben juristischen Personen auch Personengesellschaften Organgesellschaften sein können, sofern sie in das Unternehmen des Organträgers eingegliedert sind.

- Rechtssicherheit und Transparenz: Das neue Verfahren soll „erkannte“ Organschaften fördern, aber gleichzeitig verhindern, dass Unternehmen unbewusst Teil einer Organschaft sind, was ansonsten oft zu aufwendigen nachträglichen Korrekturen führen kann.

- Elektronisches Verfahren: Die Erklärung muss nach amtlich vorgeschriebenem Datensatz elektronisch an die Finanzverwaltung übermittelt werden.

Zeitliche Regelungen und Fristen

Für die Einführung der Neuregelungen gelten spezifische Stichtage:

- Inkrafttreten: Die gesetzliche Grundlage (§ 2c UStG) tritt am 1. Juli 2028 in Kraft.

- Erstmalige Anwendung: Die neuen Vorschriften sind erstmals ab dem 1. Januar 2029 anzuwenden.

- Abgabefrist für Erklärungen: Um einen reibungslosen Übergang zu gewährleisten, können Erklärungen bereits ab dem 1. Juli 2028 mit Wirkung zum 1. Januar 2029 abgegeben werden.

Umgang mit bestehenden Organschaften

Für die geschätzt 100.000 bereits bestehenden umsatzsteuerlichen Organschaften sieht der Entwurf eine Übergangsregelung vor:

- Fortbestand bis Ende 2028: Die bisherige Rechtslage (§ 2 Abs. 2 Nr. 2 UStG) findet auf bestehende Verhältnisse bis zum 31. Dezember 2028 weiterhin Anwendung.

- Notwendigkeit der Neuerklärung: Bestehende Organschaften gehen nicht automatisch in das neue System über. Damit die Wirkungen der Organschaft über das Jahr 2028 hinaus fortbestehen, muss der Organträger im zweiten Halbjahr 2028 eine entsprechende Erklärung nach neuem Recht abgeben.

- Folgen bei Nichtabgabe: Wird keine Erklärung abgegeben, endet die Organschaft mit Ablauf des 31. Dezember 2028, da die alte Rechtsgrundlage dann entfällt und die neue Erklärung zwingende Voraussetzung für das Bestehen einer Organschaft ab 2029 ist.

Zusätzlich wird in § 2c Abs. 2 UStG eine Korrekturvorschrift für den Fall eingeführt, dass Organschaften fehlerhaft erklärt werden oder die Voraussetzungen nachträglich entfallen. Allerdings gewährt § 2c Abs. 3 UStG eine Ausnahme davon, wenn alle Organträger und Organgesellschaft gemeinsam und unwiderruflich gegenüber der Finanzverwaltung auf diese Berichtigung verzichten und dabei keine Steuerausfälle drohen.