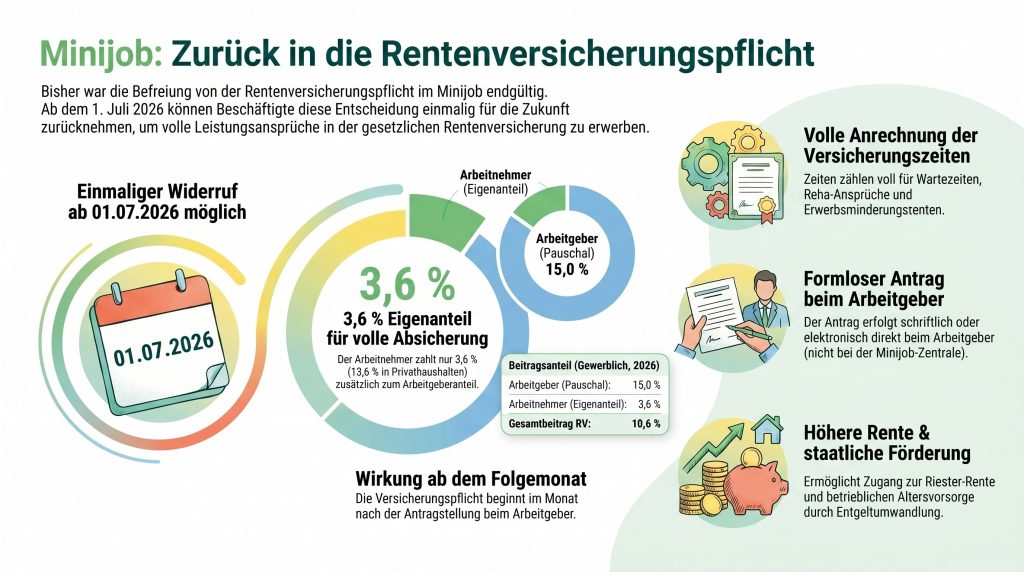

Einmalige Rückkehroption zur Rentenversicherungspflicht im Minijob ab Juli 2026

Geringfügige Beschäftigungsverhältnisse – umgangssprachlich auch als Minijobs bezeichnet – erfreuen sich in der deutschen Wirtschaft großer Beliebtheit. Sie bieten sowohl Unternehmen als auch Beschäftigten ein hohes Maß an Flexibilität. Ein zentraler und oft intensiv diskutierter Aspekt im Rahmen dieser Beschäftigungsform ist die Rentenversicherungspflicht. Bisher galt eine einmal getroffene Entscheidung zur Befreiung von der Rentenversicherungspflicht als […]

Die Aktivrente ab 2026

Am 05.12.2025 hat der Bundestag das Gesetz zur steuerlichen Förderung von Arbeitnehmerinnen und Arbeitnehmern im Rentenalter verabschiedet, kurz: das Aktivrentengesetz. Wer profitiert davon? Personen, die die gesetzliche Regelaltersgrenze erreicht haben (derzeit ab Vollendung des 67. Lebensjahres einschließlich der Übergangsregelung für Geburtsjahre bis 1963), können ab dem 01.01.2026 monatlich Einkünfte aus nichtselbständiger Tätigkeit von bis zu […]

Häusliches Arbeitszimmer oder lieber Homeoffice-Pauschale?

Zugegeben, der Titel ist im steuerrechtlichen Sinne sprachlich nicht ganz korrekt. Aber praxisrelevant ist die Frage auf jeden Fall, ob im Rahmen der jährlichen Steuerveranlagung die Aufwendungen für ein häusliches Arbeitszimmer oder die Homeoffice-Pauschale berücksichtigt werden können. Arbeitnehmer, Unternehmer und Vermieter, insbesondere Influenzer, Youtuber und Streamer, arbeiten häufig von zu Hause aus. Seit dem Jahr […]

Betriebsveranstaltungen: ein aktueller Überblick

In dem folgenden Beitrag geben wir euch einen Überblick über aktuelle Entwicklungen bei den Betriebsveranstaltungen. Steuerliche Grundlage: § 19 EStG Nach § 19 Abs. 1 S. 1 Nr. 1a EStG gehören Zuwendungen des Arbeitgebers an seinen Arbeitnehmer und dessen Begleitpersonen anlässlich von Betriebsveranstaltungen zum Arbeitslohn, soweit diese höher als EUR 110 je Betriebsveranstaltung sind. Der […]

Betriebsveranstaltung: der Teilnehmerkreis

Die Vorteile (Zuwendungen) eines Arbeitgebers im Rahmen einer Betriebsveranstaltung an seine Arbeitnehmer gehören zu den Einkünften aus nichtselbständiger Arbeit (§ 19 Abs. 1 Nr. 1a EStG). Sie sind aber nicht lohnsteuerpflichtig, wenn sie den Betrag von EUR 110 je Betriebsveranstaltung und Teilnehmer nicht übersteigen (gilt für maximal 2 Veranstaltungen pro Kalenderjahr). Bei den EUR 110 […]

Kostenerstattung für das Homeoffice durch den Arbeitgeber

Nicht alle dem Arbeitnehmer im Homeoffice entstehenden Aufwendungen können lohnsteuerfrei durch den Arbeitgeber erstattet werden. Wir geben einen Überblick.

Zeitnahe Aufzeichnung von Arbeitszimmerkosten

Dem Urteil des Finanzgerichts Hessen vom 13.10.2022 – 10 K 1672/19 ist eine wichtige Information zu entnehmen, die für die Berücksichtigung von Arbeitszimmerkosten zu beachten ist. Arbeitszimmer eines Influencers Angenommen, ein Influencer, der im Wesentlichen von zuhause aus in seinem eigens dafür eingerichteten Arbeitszimmer ist, um von dort aus seiner Tätigkeit auf den Plattformen Youtube, […]

Betriebsveranstaltung: Vorsteuerabzug aus den Kosten des Unternehmers

Angenommen, ein Einzelunternehmer veranstaltet mit seinen 9 Mitarbeitern eine Betriebsveranstaltung, die zu Kosten je Teilnehmer von EUR 238,00 brutto inklusive Umsatzsteuer (= 200,00 EUR netto zzgl. 38,00 EUR USt) führen, dann stellt sich die Frage, ob die Vorsteuer aus den Kosten der Betriebsveranstaltung abgezogen werden können. Auf die Mitarbeiter entfallende Kosten Die auf die Mitarbeiter […]

Minijob-Grenze und Mindestlohn steigen zum 01.01.2025

Kurznachricht: Zum 01.01.2025 steigt der Mindestlohn auf EUR 12,82 brutto je Stunde. Dadurch bedingt steigt auch die Minijob-Grenze zum 01.01.2025 auf monatlich brutto EUR 556,00. Arbeitgeber sollten spätestens zur Gehaltsabrechnung für Januar 2025 prüfen, ob bei Arbeitnehmern eine Anpassung der Stundenlöhne oder Monatslöhne erforderlich oder erwünscht ist.

Geplante Änderungen bei den Pflegeversicherungsbeiträgen ab Juli 2023

Geplante Änderungen im Überblick Am 05.04.2023 wurde der Regierungsentwurf des Pflegeunterstützungs- und –entlastungsgesetz (PUEG) beschlossen. Das Gesetz soll zum 01.07.2023 in Kraft treten. Der Regierungsentwurf sieht in der derzeitigen Fassung (05.04.2023) die folgenden Änderungen mit Wirkung zum 01.07.2023 vor: Der Beitragssatz zur Pflegeversicherung erhöht sich von 3,05% auf 3,40%. Dadurch steigt der hälftige Beitragssatz für […]