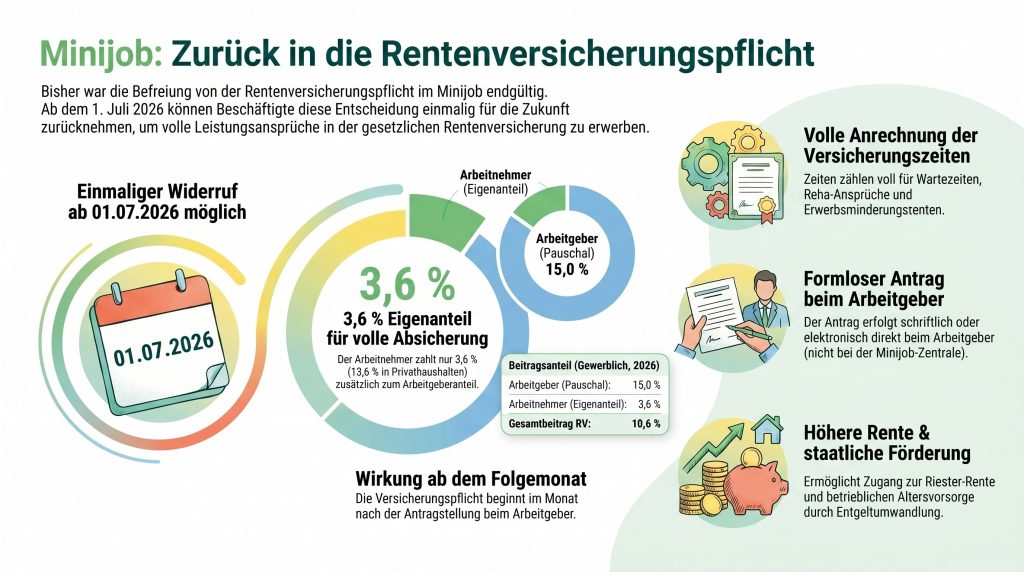

Einmalige Rückkehroption zur Rentenversicherungspflicht im Minijob ab Juli 2026

Geringfügige Beschäftigungsverhältnisse – umgangssprachlich auch als Minijobs bezeichnet – erfreuen sich in der deutschen Wirtschaft großer Beliebtheit. Sie bieten sowohl Unternehmen als auch Beschäftigten ein hohes Maß an Flexibilität. Ein zentraler und oft intensiv diskutierter Aspekt im Rahmen dieser Beschäftigungsform ist die Rentenversicherungspflicht. Bisher galt eine einmal getroffene Entscheidung zur Befreiung von der Rentenversicherungspflicht als […]

Jahressteuergesetz 2026: Zwischen KI-Revolution und Zinsanpassung

Seit einigen Tagen liegt der Referentenentwurf zum Jahressteuergesetz 2026 (JStG 2026) vor. Und der Entwurf enthält Änderungen im Steuerrecht, die es gilt, schon frühzeitig zu beachten, damit man sich auf die Änderungen einstellen kann. Während bürokratische Prozesse für Bürger schlanker werden sollen, müssen sich Unternehmen auf massive Umstellungen und eine signifikante Verschärfung des Zinsumfelds einstellen. […]

Entnahme des häuslichen Arbeitszimmers: Steuerfalle bei späterer Veräußerung?

Wer seine Eigentumswohnung oder sein Haus nach Ablauf der zehnjährigen Spekulationsfrist verkauft, rechnet in der Regel mit einem steuerfreien Gewinn. Doch bei Unternehmern, Freiberuflern und Selbstständigen, die einen Teil der Immobilie zuvor als häusliches Arbeitszimmer genutzt und im Betriebsvermögen bilanziert haben, ist vor einer Veräußerung der Wohnung oder des Hauses, in dem sich das Arbeitszimmer […]

Die Aktivrente ab 2026

Am 05.12.2025 hat der Bundestag das Gesetz zur steuerlichen Förderung von Arbeitnehmerinnen und Arbeitnehmern im Rentenalter verabschiedet, kurz: das Aktivrentengesetz. Wer profitiert davon? Personen, die die gesetzliche Regelaltersgrenze erreicht haben (derzeit ab Vollendung des 67. Lebensjahres einschließlich der Übergangsregelung für Geburtsjahre bis 1963), können ab dem 01.01.2026 monatlich Einkünfte aus nichtselbständiger Tätigkeit von bis zu […]

Steuersparpotential durch neue Körperschaftsteuersätze

Derzeit beträgt der Körperschaftsteuersatz 15%. Beginnend ab dem Jahr 2028 soll der Körperschaftsteuersatz aber jährlich um einen Prozentpunkt gesenkt werden, so dass ab dem Veranlagungszeitraum 2032 dann der Körperschaftsteuersatz nur noch 10% betragen soll: 2027: 15% 2028: 14% 2029: 13% 2030: 12% 2031: 11% 2030: 10% In Kombination mit derzeit hohen Abschreibungsmöglichkeiten ergeben sich Steuersparpotentiale, […]

Steuerliche Abschreibungsmöglichkeiten

Ein Wirtschaftsgut, dessen Verwendung oder Nutzung zur Erzielung von Einkünften sich erfahrungsgemäß auf einen Zeitraum von mehr als einem Jahr erstreckt, ist verteilt auf die Gesamtdauer der Nutzung oder Verwendung abzuschreiben. Was sich sehr einfach liest, in der praktischen Umsetzung oft komplex. Im Folgenden führen wir auf, welche Abschreibungsmöglichkeiten es aktuell (Stand: Oktober 2025) gibt. […]

Überweisungen an die bayerischen Finanzämter ab Oktober 2025

Seit dem 09.10.2025 wird aufgrund EU-rechtlicher Vorgaben bei Überweisungen eine Überprüfung durchgeführt, ob der vom Überweisenden eingegebene Name des Überweisungsempfängers mit dem tatsächlichen Namen des Überweisungsempfängers übereinstimmt. Stimmt der Name nicht überein, wird die Überweisung nicht ausgeführt. Daher ist es wichtig, dass bei der Überweisung von fälligen Steuerzahlungen an das Finanzamt auch der richtige Empfängername […]

Immobilienbewertung bei der Erbschaft- und Schenkungsteuer

Wird eine Immobilie vererbt oder im Wege der Schenkung übertragen, muss die Immobilie für die Erbschaft- oder Schenkungsteuer bewertet werden. Dies ist daher relevant, da es sich in der Regel um relativ wertvolle Vermögensgegenstände handelt und die Bewertung von vielen Faktoren abhängig ist. Wird eine Immobilie zwischen fremden Dritten veräußert, ist ein fremdüblicher Kaufpreis bekannt. […]

Influencer im Visier der Betriebsprüfer

Analyse von Datensätzen in Nordrhein-Westfalen Mitte Juli 2025 hat die Finanzverwaltung Nordrhein-Westfalen verkündet, dass sie einen Datensatz von einer oder mehrerer Social-Media-Plattformen erhalten hat und diesen nun auswertet. Es soll sich um ca. 6.000 Datensätze handeln, die einen Stand zum 31.01.2024 aufweisen und mithilfe eines zwischenzeitlich fertiggestellten Computerprogramms analysiert werden. Die Analyse richtet sich darauf, […]

Umsatzsteuerfreiheit bei innergemeinschaftlichen Lieferungen

Innergemeinschaftliche Lieferungen sind grundsätzlich nach § 6a Abs. 1 iVm. § 4 Nr. 1 Buchst. b UStG umsatzsteuerfrei. Dies gilt aber nur dann, wenn bestimmte Voraussetzungen erfüllt sind. Dabei handelt es sich um formelle und materielle Voraussetzung. Werden diese nicht kumulativ erfüllt, liegt keine umsatzsteuerfreie innergemeinschaftliche Lieferung vor. Daher ist es wichtig, die Voraussetzungen zu […]